” بلادنا تسير نائمة نحو جدار الديون فى ظل يقظة عالمية من مستثمرى السندات بشأن السياسات المالية ” … هكذا وصف فرانسوا فيليروا دي غالو ، حاكم بنك فرنسا المركزي قبل ثلاثة أشهر الأزمة الاقتصادية المحدقة ببلاده التى تجمع بين ديون عامة و عجز مالى مرتفعين مع تباطؤ ملحوظ فى النمو ، و ذلك فى ظل اضطراب سياسى أبرز ملامحه برلمان مفتت بلا تحالف أغلبية و حكومات اقلية متعاقبة لا تستطيع تمرير ميزانية التشقف المقترحة .

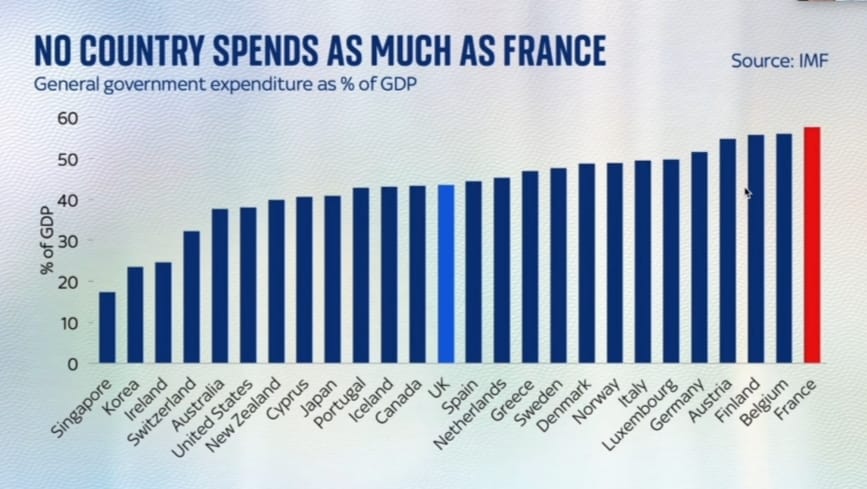

عند غيوم ذلك المشهد يعكس النموذج الاجتماعي الفرنسي القائم على دولة الرفاه أمام تحديات كبيرة متراكمة لم يشهدها منذ تأسيسه عقب الحرب العالمية الثانية ، فالدولة ذات الانفاق الحكومي الأعلى عالميا كنسبة من الناتج المحلي ” 55% ” حسب صندوق النقد الدولي لم تعد قادرة على تحمل رومانسية و أعباء العقد الاجتماعي السخى جدا بينها و بين مواطنيها .

الديون ترسم خريطة الأزمة

لا يمكن تناول فرنسا بعيدا عن نافذة منطقة اليورو التى تشكل القوة الثالثة فى الاقتصاد العالمى بعد الولايات المتحدة و الصين ، تعمل تلك القوة كاتحاد نقدى متكامل من عشرين دولة بعملة موحدة تسيطر على خمس الاحتياطيات العالمية و بنك مركزي مشترك ECB يقر سياسة نقدية موحدة لدول اليورو ، و لكن بسياسات مالية مختلفة و مستقلة لكل دولة … و هنا أصل المشكلة .

إذ أن سندات كل دولة فى منطقة اليورو ترسم بوضوح تباين واسع فى السياسات المالية لكل منها ، حيث الشمال المنضبط و المقتصد ماليا بديون و عجز منخفضين ” المانيا ، هولندا ، النمسا ، فنلندا ” … و الجنوب المثقل و المقيد بديونه القياسية و أزماته المستمرة فى ” ايطاليا ، اليونان ، البرتغال ” … و الوسط الرمادي التائه بين نفقات اجتماعية توسعية و ديون مرتفعة و عجز مالى يتسع فى ” فرنسا ، اسبانيا ، بلجيكا ” .

الخطر هنا أن فرنسا مازالت فى الوسط و لكنها تميل إلى الجنوب ، فالجميع يتخوف من تكرار التجربة الإيطالية فى فرنسا التى تعد ثانى أكبر مصدرة للديون فى منطقة اليورو بعد ايطاليا ، و ثالث أكبر دين عام كنسبة للناتج المحلي بنحو 114% بعد اليونان 160% و ايطاليا 138% ، و صاحبة ثالث أعلى عجز مالى بنحو 5.5% مبتعدة عن السقف الأوروبى عند 3% .

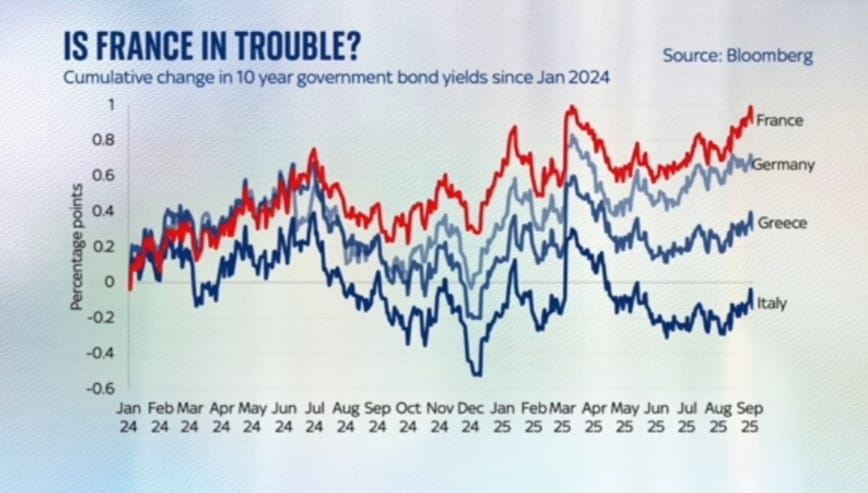

ليأتى سبتمبر الجارى مترجما أشياء هامة على ظلال ما سبق حيث سجلت عوائد السندات لأجل عشر سنوات أكبر ارتفاع لها فى نسختها الفرنسية بنحو 0.9 % منذ يناير 2024 حتى سبتمبر 2025 بالمقارنة مع نظيرتها فى ألمانيا 0.6% و اليونان 0.3% فقط و ايطاليا حيث المفاجأة -0.2% ، هذا بخلاف خفض وكالة “فيتش” الأمريكية لتصنيف فرنسا إلى (A+) مع نظرة مستقبلية مستقرة رغم التشكيك فى القدرة على كبح لجام الديون و العجز و استعادة نشاط النمو .

سيناريوهات ماكرون للتعامل مع الأزمة

باقى من الزمن رسميا 20 شهرا على نهاية فترة حكم الرئيس ايمانويل ماكرون ، فهل يستطيع الرجل انقاذ اقتصاد بلاده و تجاوز الأزمة السياسية الحالية و الإفلات من احتمال الانتخابات المبكرة و اكمال مدته كما أكد هو إلى مايو 2027 ؟! … الإجابات هنا مفتوحة على عدة سيناريوهات متدرجة المخاطر فى ظل حراك شعبى متواصل .

أولا ، سيناريو الصدمة المتكررة بحل الجمعية الوطنية ” البرلمان ” وفقا للمادة 12 من الدستور ، حيث فعلها ماكرون فى يونيو 2024 و لم تسفر عن نتائج إيجابية حقيقية تقوى موقفه بأغلبية موالية ، و يستطيع فعلها ثانية الآن بعد مرور أكثر من عام على الحل السابق .

و لكن تلك الخطوة سوف تأتى بالاسوأ ، فكل ما سبق سوف يتفاقم نظرا لارتفاع تكاليف المخاطر حيث المزيد من الديون و العجز و تباطؤ النمو ، و عوائد أعلى للسندات الفرنسية (OATs) و اتساع الفارق مع نظيرتها الألمانية ، و ضغط على اليورو مقابل الدولار نتيجة لتراجع الثقة و الاستقرار فى ثانى أكبر اقتصاد بمنطقة اليورو .

ثانيا ، سيناريو التهدئة و التثبيت ، و ذلك عبر التظاهر رسميا باحترام و استيعاب طلبات الشارع فى ظل محاولات لتشكيل حكومة و لو حتى أقلية لتمرير ميزانية 2026 أمام البرلمان أما بتحالفات حزبية تدعم ذلك أو بإجراءات استثنائية بقرارات دستورية و إدارية لتمريرها .

تتضمن خطة عمل تلك الميزانية مزيجا مائلا للتقشف يوازن بين مثلث الحماية الاجتماعية و خفض الإنفاق و زيادة الإيرادات ، بغية تحريك الاقتصاد فى اتجاه عرضى يتجه لاستقرار الدين العام و السيطرة على العجز المالى .

ثالثا ، سيناريو توافق الكتل الوازنة ، حيث الطريق الى تأليف أغلبية مطلقة 289 من أصل 577 عضوا فى الجمعية الوطنية بتحالف قوى اليسار المعتدل مع الوسط الذى يمثله ماكرون و بعض الاعضاء المستقلين لتشكيل حكومة وسط موسعة تعمل حسب خطة توافقية معتدلة يقتسمها الجميع .

سيناريو ماكرون و شركاه ” إن تحقق ” سوف تنظر له المؤسسات الأوروبية و الأسواق المالية بعيون القبول و الارتياح لما يعنيه من استقرار الأوضاع السياسية و الاقتصادية بضبط مالى نسبى فى ظل تقشف خفيف ، يحسن مؤقتا من ثقة المستثمرين و ينعكس إيجاباً على التصنيف الائتماني و سلبا على عوائد السندات .

ختاما ،،، هناك من يرى على الضفة الغربية من الأطلنطي بأن إضعاف منطقة اليورو يصب فى صالح الدولار الأمريكي ، و ها هو واقع الديوك الفرنسية بصخبه الداخلى يسمح مع الوقت بإيطاليا جديدة … فهل تستيقظ فرنسا و تفوت عليهم الفرصة ؟! … سنرى .

بقلم ، محمد مهدى عبد النبى

وسيط مالى معتمد بالبورصة المصرية

{kind=link}